国民健康保険税は、4月1日現在、国民健康保険の被保険者がいる世帯の世帯主に課税されます。

4月1日以後、被保険者の異動があった場合は、月割で課税又は減額します。

税額は、被保険者の所得額、被保険者数、固定資産税額を基に計算します。

4月1日以後、被保険者の異動があった場合は、月割で課税又は減額します。

税額は、被保険者の所得額、被保険者数、固定資産税額を基に計算します。

納期

基本的には6月、8月、9月、10月、11月、12月の6期に分かれています。

上記の納期後に被保険者の異動があった場合は、その都度納期を定めています。

※暦の都合上、土日祝日の影響によって納期限が数日前後しますので、ご了承下さい。

上記の納期後に被保険者の異動があった場合は、その都度納期を定めています。

※暦の都合上、土日祝日の影響によって納期限が数日前後しますので、ご了承下さい。

- 1期:6月30日

- 2期:8月31日

- 3期:9月30日

- 4期:10月31日

- 5期:11月30日

- 6期:12月30日

申請・手続き等

社会保険から離脱した場合や国民健康保険から社会保険に変わる場合等は、役場保健推進課保険給付係で切り替えの手続きをする必要があります。

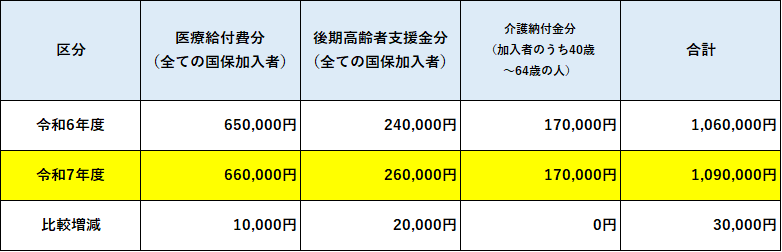

令和7年度の改正について

令和7年度より税率を改正します

国民健康保険の仕組みと財政運営の広域化

国民健康保険は、病気やケガをしたときに医療機関にかかることができるよう、加入者の皆さまの国民健康保険税と国などの公費によって成り立っている医療保険制度です。

国民健康保険の運営は、平成30年度より市町村から北海道へと変わりました。理由として、国民健康保険の加入者は年齢層が高く、1人当たりの医療費が年々増加しているなかで市町村単位の国保財政が非常に不安定な状況にあることから、より安定的で持続可能な制度とするためです。

市町村は医療費水準や、所得水準に応じた国保税を北海道へ納め、北海道から交付金で、医療機関へ医療費の支払いをおこなっております。

今後、安定的な財政運営とするため、現在市町村ごとに定めている保険税率を将来的に道内全ての市町村で統一していくと、北海道で方針が定められています。

豊富町の国民健康保険の状況

豊富町の国民健康保険税は、運営が市町村から北海道へと移行した平成30年度以降、令和3年度・令和6年度と改正を行ってまいりました。

しかし前述のとおり、将来的に道内すべての市町村で税率を統一していくこととなっているため、今年度においては国の基準と合わせるよう、以下のとおり資産割廃止の改正を行いました。

しかし前述のとおり、将来的に道内すべての市町村で税率を統一していくこととなっているため、今年度においては国の基準と合わせるよう、以下のとおり資産割廃止の改正を行いました。

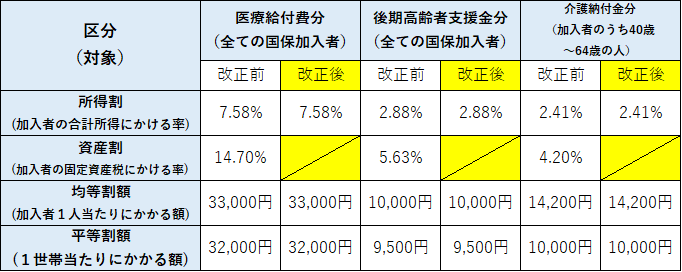

国民健康保険税税率の改正内容

国保税は次の医療給付費分、後期高齢者支援金分、介護納付金分を合算したものになります。

国保加入者一人ひとりの前年の所得に応じて計算され、世帯で合算し世帯主(納税義務者)に課税されます。

国保加入者一人ひとりの前年の所得に応じて計算され、世帯で合算し世帯主(納税義務者)に課税されます。

医療給付費分 ・・・国保加入者が医療機関にかかった際の費用のうち、豊富町が医療機関に支払うための財源を

集める分。

後期高齢者支援金分・・・後期高齢者支援金制度を運営するために、豊富町が財源として集める分。

介護納付金分 ・・・介護保険制度を運営するために、豊富町が財源として集める分。

集める分。

後期高齢者支援金分・・・後期高齢者支援金制度を運営するために、豊富町が財源として集める分。

介護納付金分 ・・・介護保険制度を運営するために、豊富町が財源として集める分。

賦課限度額の改正を行いました

国民健康保険税の賦課限度額について、令和7年度より国の基準と合わせるように以下の通り改正を行いました。

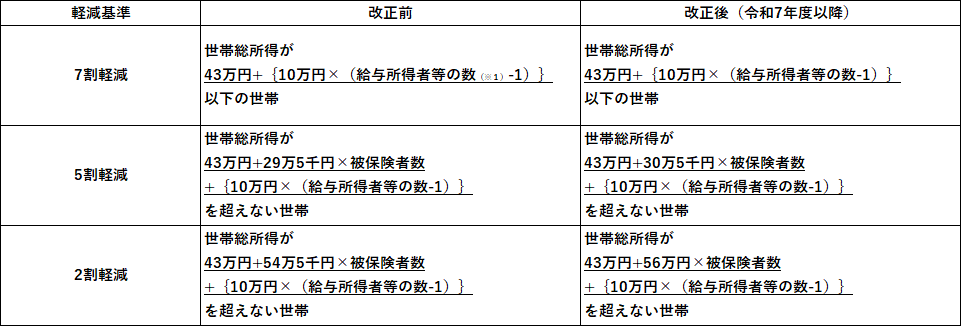

低所得者世帯の軽減判定が改正されます

国民健康保険税において、世帯総所得金額が一定の範囲内にある世帯については国民健康保険税の平等割額及び均等割額が軽減されますが、地方税法施行令の一部改正により、令和7年度課税分から国民健康保険税の軽減判定基準が変わります。

改正内容につきましては下表のとおりです。

改正内容につきましては下表のとおりです。

※1・・・一定の給与所得者(給与収入55万円を超える者)と公的年金等に係る所得を有する者(公的年金等 の収入金額60万円超(65歳未満)または125万円超(65歳以上))を指します。

(給与所得者等の数ー1)が0未満の場合は0とします。

このページに関するお問い合わせ

財政課 税務係

- 電話: 0162-73-1772

- ファクシミリ: 0162-82-2806

- メール: zaiseika【迷惑メール対策のため、アドレスの一部(@town.toyotomi.hokkaido.jp)を省略しております】