個人住民税とは、原則前年中に所得があった人に課されるものであり、その人の前年中の所得に応じて課される「所得割」と一定の所得を超えた際に平等に課される「均等割」から構成されます。

また、個人町民税を賦課徴収する際に北海道が課税する「個人道民税」、国が課税する「森林環境税」についても併せて町で賦課徴収しています。

また、個人町民税を賦課徴収する際に北海道が課税する「個人道民税」、国が課税する「森林環境税」についても併せて町で賦課徴収しています。

納税義務者

個人町民税の納税義務者は、1月1日現在に豊富町に住所を有する方です。

※1月以降に他市町村へ転出していたとしても、その年の個人町民税は豊富町へ納める必要があります。

※1月以降に他市町村へ転出していたとしても、その年の個人町民税は豊富町へ納める必要があります。

納期限について

普通徴収の場合(自分で納める場合)

毎年6月に送付する納税通知書にてお支払いください。

納期は、以下の4期に分かれています。

納期は、以下の4期に分かれています。

- 1期:6月30日

- 2期:8月31日

- 3期:10月31日

- 4期:12月30日

特別徴収の場合(給与から天引きされている場合)

毎月、勤め先の会社にて給与から差し引いた町民税を納税者に代わり町に納めています。

納期は以下の通りです。

納期は以下の通りです。

- 徴収した月の翌月10日まで

税率について

個人町民税及び道町民税、森林環境税の税率は以下の通りです。

| 区分 | 町民税 | 道民税 | 森林環境税 |

| 均等割 | 3,000 | 1,000 | 1,000 |

| 所得割 | 6% | 4% | - |

住民税申告について

1月1日現在で町内に住民票がある方は、原則として、毎年2月16日から3月15日の間に前年の所得額等を申告する必要がありますので、忘れずに申告してください。

なお、所得税の確定申告を行っている方については申告の必要はありません。

なお、所得税の確定申告を行っている方については申告の必要はありません。

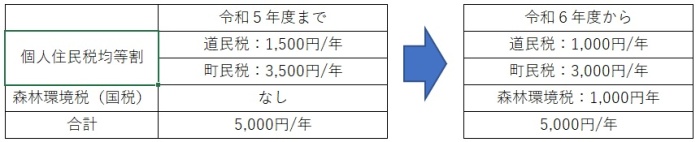

令和6年度から森林環境税が課税されています

森林整備等に必要な地方財源を安定的に確保する観点から、平成31年3月に森林環境税及び森林環境譲与税が創設されました。

森林環境税(国税)は令和6年度から町・道民税と併せて課税されています。

このページに関するお問い合わせ

財政課 税務係

- 電話: 0162-73-1772

- ファクシミリ: 0162-82-2806

- メール: zaiseika【迷惑メール対策のため、アドレスの一部(@town.toyotomi.hokkaido.jp)を省略しております】